はじめに

2022年1月1日から電子帳簿保存法(電帳法)の改正が施行される。ちまたではコロナにかこつけてかあまり話題になっていないようだけれど、この法律をよくよく読むと我社のような極小零細企業や個人事業などにとって、とんでもなく面倒で迷惑な法律であることがわかる。

そこで、施行されてからあたふたしないよう、電帳法に対する対策をねっておくことにする。これはその備忘録である。

注意事項:なお、私は税理士でも会計士でも弁護士でもなく、単なる一人会社の売れない社長である。このページに書いてあることは、あくまで個人的な備忘録であり、税務上、法律上の正確さや保証などは何一つない。私の正義と仏に誓い、わざと虚偽でフェイクな情報は載せていないが、どこに間違いや思い違いが潜んでいるかわからない。このページを参考にして、追徴課税1億円取られたり、青色申告の権利を剥奪されても何も責任を負わないことをおことわりしておく。

電子帳簿保存法とは

電子帳簿保存法(電帳法)とは、「昨今のデジタル化を踏まえ、今まで紙でやりとりしていた書類を電子化して保存せよ」という法律である。すでに施行されていたが、2022年1月1日からの改正施行でどんな小さな会社も他人事ではすまされなくなる。

ネット検索すればいろいろ情報が得られるが、正確には国税庁様のホームページを参照するのがいいだろう。

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/index.htm

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/12.htm

電帳法は大きく分けると3つに分けられている。

- 電子帳簿等保存

会計ソフト等で作った帳簿や、各ソフトや自分でエクセルなどで作った見積書や請求書などの営業書類 - スキャナ保存

紙で受領・作成した書類を画像データで保存 - 電子取引

電子メール等で受け取った請求書などの営業書類、ネット上からダウンロードした領収書など

要するに、パソコンやネットで作ったりダウンロードしたデータを電子データで保存するための法律だ。今どき、紙で全てをやりとりすることがなくなり、メールやネットで電子データでのやり取りが大半を占めるようになってきたので、電子データで保存できるというのは、それはそれで時代にかなっているというものだ。環境保護、SDGsのためにはどんどん進めるべきである。しかし、来年の改正をまともに理解すると弱小企業にとっては、かなり困ることがでてくる。

電帳法改正で何が困るか

電帳法自体はすでにだいぶ前から施行されていたが、これまでは電子データで保存したい会社が税務署に申請して実施すればよかった。電子保存をしない場合は、帳簿や領収書、営業書類などは全て紙で保存しておけばよかった。

ところが、こんどの改正により、税務署への申請が必要なくなった。つまり、全ての事業者が対象となるようだ。

例えば、うちの場合は、見積書や請求書などはメールにPDF添付して送って、注文書なども取引先からメールでもらって、紙に印刷して保存というのを行っている。ネットで買った消耗品などもネット上で出力される領収書をダウンロードして紙に印刷して保存している。これはこれで紙でいちいち保存するのは場所も取るし、紙も印刷代ももったいないのだが、別に面倒なことはなく、楽といえば楽なのだ。

ところが、2022年の改正により、「メールやネットで受け取った書類は、紙で保存したらダメ、電子データで保存せよ」ということになる。もっとも、紙に印刷したら罪になるというわけではなく、紙で保存してあっても、何かのときに証拠として認めないというものだろう。要は、今までだったら「電子データで保存していいよ」だったのが、「電子データで保存しなければならない」と強制されるということだ。

さらに、この改正の厄介な点は、「じゃあ、単にパソコンに保存しとけばいいじゃん」と簡単に済ませられるものではないというところだ。保存の方法には細かい規定があり、それを守らないと青色申告が取り消されたり、万が一データを改ざんしようものなら、重加算税を課すというような罰則規定もある。まあ、データの改ざんなどは絶対にやらないが、保存のルールを守らないだけで罰則があるというのは、いかがなものか。

今までは、紙に印刷するだけで済んでいたものが、いろいろ面倒な手順を踏まなければならなくなり、「単にパソコンに無造作にファイルを置いているだけでは、保存したことにならん」という厄介極まりない悪法とさえ思われる。

大企業で人手が多く、金も、ありあまっている会社ならまだしも、零細企業で人も金もIT知識もないような会社はかなり困ることになるだろう。おそらく、小さな会社の実務や実情や逆にデジタル、ITとは何かを理解していないお歴々が考えたのだろうと思われる法律だ。

とまあ、文句ばかり言っても仕方ないので、我社でどうするかをひとつひとつ考えていくことにする。

なお、ここでの基本的な対策コンセプトは、

- できるだけ面倒でない方法で行う。

- いままでの業務フローは変えたくない。

- 費用(有料ソフトを導入したり、クラウドサービスを契約したり)がかからないようにする。

- 紙で授受したものをわざわざ電子化して保存ということは行わない。紙でよいものは紙で保存する。

としたい。(もちろん「全て電子データで保存したい、紙はもうやめる」ということであれば、それもできるようになっているので、それはそれでよい。)

スキャナ保存

最初にスキャナ保存である。これは紙の書類をスキャナで画像として電子化し、保存できるというものだ。紙の領収書なんかをスキャナで読み取り保存するというやつ。

ただ、もともと紙だったものは法律上は紙で保存すればよいことになっている。対策コンセプトにも合わないので、スキャナ保存は考えないことにする。

(もちろん、紙なんていやだ。すべてデジタルだという場合は、対応すればスッキリする。)

電子帳簿等保存

帳簿類

まずは、いわゆる国税関係の帳簿の類に関するものだ。会計関係の仕分帳とかそういった帳簿。手書きの場合は、わざわざ電子化する必要はないようなので、今までどおり紙のまま保存すればよい。ただ、普通はパソコンで会計ソフト(オンラインも含む)で作る場合がほとんどだと思う。この場合は電子保存が可能となる。

ただし、帳簿は電子保存が必須ではなく、紙に出力して保存がOKなようなので、いちおう電子データ(ソフトの内部データとPDF出力したもの)と紙に印刷したもの2つを保存しておくことにする。

電子保存の基本的な要件は、

・システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること。

・保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと。

・税務職員による質問検査件に基づく電磁的記録のダウンロードの求めに応じることができるようにしておくこと。

とある。最初のシステム関係書類はソフトのマニュアルでいいだろう。事務処理マニュアルは、

電子帳簿保存法一問一答:

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_01.pdf

の問9に「国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類」のサンプルがあるのでこれを自社にあてはめ作成しておけばよさそうだ。

2番めの要件は、通常のパソコン周辺機器が備わっていて、書類を見せろといわれたらすぐに画面に出力できたり、印刷できるようにしておけば問題ないだろう。

3番めは、ダウンロードとあるが、自社のパソコンに保存してあれば、それをすぐに見れるようにしておけば問題ないはずだ。

ここの要件はさほど重いものではないので、問題ない。

ちなみに、保存要件には「優良」「その他」という区分がある。優良だと税制優遇措置を受けられるようだが、事前申請が必要だったり、優良を満たすためのソフトが限られるようなので、うちにはあまり関係ない。

会計ソフトがこの要件を満たすかどうかは、JIIMAという団体に認証されているかどうかによるらしい(認証制度と聞くと官公庁でよくあるたぐい(天下りやら接待づけやら、利権がらみやら)の怪しげな制度のように感じるが、まあ詮索はやめておこう)。とりあえず、先の国税庁のページからJIIMAに認証されているソフト一覧を見ることができる(多くはない)。

いま、うちで使っている無料の会計ソフトは一覧にもないし、電帳法に関する記述がソフト側にもないので、認証されていないはずだ。

書類

次にあげられるのは、自社で作成した見積書などの書類。これを取引先におくるわけだが、エクセルなどパソコンで作って、PDFをメール添付して送るなどのときは、電子データの取引として扱われるようだ。つまり、電子データの形で保存しなければならない。この保存要件は後述する。

電子取引

これはもう、メールを始めとするネットがらみの書類一式という感じだ。うちで関係するものとしては以下のようなものがあげられる。

- 営業書類(見積書から請求書にいたる全て)でメールで取引先とやりとりするもの。

- メールで注文や検収を受けた場合のメール本文

- ネットで購入した経費の領収書

- ECショップの売上明細

- クラウドソーシングの売上明細

- ネット広告の売上明細

- クレジットカードの取引明細

- 銀行の取引明細

他にもあるかもしれないが、要は「ネットを使って取引したもので、紙でやり取りしてないもの全て」ということになる。

紙の原本で受け取った営業書類やレシート、領収書のたぐいは、紙で堂々と保存できる。

保存要件

さて、問題の保存要件だ。これには次のような細かな規定がある(前述の国税庁ホームページ資料より適宜抜粋)。

真実性の要件

以下の措置のいずれかを行うこと

①タイムスタンプが付された後、取引情報の授受を行う

②取引情報の授受後、速やかに(又はその業務の処理に係る通常の期間を経過した後、速やかに)タイムスタンプを付すとともに、保存を行う者又は監督者に関する情報を確認できるようにしておく。

③記録事項の訂正・削除を行った場合に、これらの事実及び内容を確認できるシステム又は記録事項の訂正・削除を行うことができないシステムで取引情報の授受及び保存を行う。

④正当な理由がない訂正・削除の防止に関する事務処理規定を定め、その規定に沿った運用を行う

真実性の要件とは、要するに改ざん防止に関するものだと思われる。電子データを改ざんして、金額などを書き換えてしまうことのないようにというやつだろう。そもそも改ざんしようなどという悪どい人は、はなから法律を無視しているので、まず善良な一般市民には関係ないだろう。ただ、その措置を担保しろということだ。

①②のタイムスタンプは、電子データがある時刻に存在し、その後改ざんされていないことを証明する電子的な証明だ。ただし、このタイムスタンプはパソコンでだれでも付加できるというものではなく、これができるのは数社の業者に限られる(これもまた認定されている数社なのだが、、、)。つまり、その業者にタイムスタンプを押してもらわなければならない。これは業者にもよるだろうが、月1万円弱程度かかるようだ。つまり、コストの観点からこの選択肢はない。

次に③だが、システム上改ざんできないようなシステムを使えというものだ。最近では、契約書や営業書類をオンライン上でやりとりできるクラウドシステムもあるが、当然のことながら月々の固定費がかかる。また、自前のパソコンでちょちょっとこの手のシステムを作るのも難しい。なので、貧乏会社にとっては、この選択肢も消える。

ということで、残るは④だ。これは、要するに「『改ざんしませんよ』という社内規定を作っておけ」というものだ。これも国税庁様のページにご丁寧にひな形が用意されているので、それを自社に合わせて変えればよいだろう。

国税庁(参考資料(各種規程等のサンプル)):電子取引データの訂正及び削除の防止に関する事務処理規程

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

④だけ、なぜかとってもアナログだが、零細企業にとってはこれでかなりハードルが下がる。おそらく、④以外はできない企業が続出するからだろう。

いずれにしても、ここは④一択とする。

可視性の要件

・保存場所に、電子計算機(パソコン等)、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、画面・書面に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと。

・電子計算機処理システムの概要書を備え付けること

・検索機能を確保すること

①取引年月日、取引金額、取引先により検索できること

②日付又は金額の範囲指定により検索できること

③二つ以上の任意の記録項目を組み合わせた条件により検索できること

※税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、検索要件のうち②③の要件が不要

※売上高1,000万円以下であり、上記のダウンロードの求めに応じることができるようにしている場合には、検索機能不要

さて次に可視性の要件というものだ。これは要するに「税務調査が入ったときに、簡単に電子データを見れるようにしておけ」というものだろう。

最初の項目は、単純にパソコンの画面にPDFや画像データを見れるようにしたり、プリンタで印刷できるようにしておけばよいと思われる。

次の概要書というのは「自社開発のプログラムを使用する場合に限る」と書いてあるので、これは関係ない。

問題は最後の検索機能だ。検索機能には3つの規定があって、日付、金額、取引先で検索ができることに加え、範囲指定や検索項目の組み合わせまで決められている。普通、Windowsパソコンのフォルダにファイルを置いとくだけでは、これらの検索機能は満たされない。実はここが最も、ネックになるところだ。

もっとも、売上高の少ない(うちのような)零細企業で、税務調査のときにササッとファイルを見せることができれば、検索機能自体が必要ないので、ファイルの整理整頓さえ出来ていれば問題になることはないだろう。

売上高が制限を超えていても、同様にファイルの在り処が瞬時にわかるように整理しておけば、①の検索さえできればよいことになる。

これで、ある程度はハードルが下がることになる。しかし、具体的にどのような感じで保存しておけばよいかというと、これまたご丁寧に国税庁様のページに例が載っている。

電子帳簿保存法一問一答:https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021006-031_03.pdf

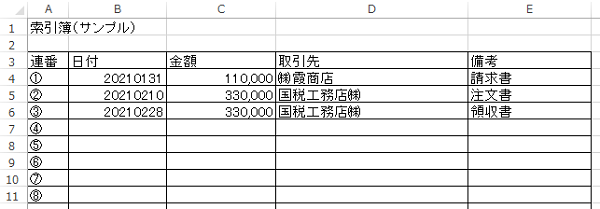

この問答集をよく読んで理解しておいた方がよいだろう。この中の問12にファイル保存の仕方の具体例が2つ書いてある。

データ保存のサンプル1

まずひとつ目は、「電子データのファイル名を 『日付_取引先_金額』とせよ」というものだ。

20220115_ABC商事_110,000.pdf

とか。ただ、個人的には日付と取引先をファイル名とするのはまだよいが、金額をファイル名にいれるのは、私の美的センスに反する。なので、どうもこれはやりたくない。

というか、これまでの我社のファイル名の付け方は、まず取引先ごとに顧客番号をつけ、「顧客番号+社名」というフォルダを作る。その下に案件ごとに「案件番号」のついたフォルダを作る。その中に、「案件番号+見積書.pdf」とかのファイルを置いておく。というやり方なのだ。

だから、いきなり、ファイル名の付け方を変えるのは困る。また、保存用のためだけに別のファイル名をつけてコピーするという方法もあるが、それこそファイルの一意性が損なわれ、これも嫌だ。

なので、この方法は却下する。

データ保存のサンプル2

さて、2つめの例は、ファイル名に連番をつけて、内容についてはエクセルで索引簿(ファイルリスト)を作っておくというもの。以下のエクセルのサンプルがのっている。

まず、「ファイル名に連番をつけろ」とのことだが、どうもこれがよろしくない、連番というのは雑多なファイルをひとつのフォルダに一緒に入れている場合、索引簿と照らし合わせたときに見つけやすいからだ。しかし、上記のようにフォルダごとにきれいに管理している場合、連番をファイル名につけるとかえってファイル名の統一性がなくなり、美的でない。

(また、どうでもよいが、連番に①とか②とかつけるのもよろしくない。①は文字であり、数字ではないので、範囲指定検索ができなくなる。)

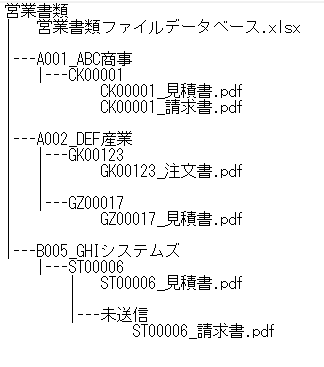

ファイル管理の例

そこで、我社のこれまでのやり方に合うような検索システム(というほどだいそれたものではない)を考えてみた。これはエクセルのフィルタ機能とハイパーリンクを使った簡単なものだ。

まず、前述のとおり、営業書類は、顧客番号と案件番号のフォルダで整理している。例えば以下のような感じだ。

「A001_ABC商事」というのは、「顧客番号+会社名」のフォルダを表す。「CK00001」は案件番号のフォルダで、その下に書類のPDFファイルを置いている。

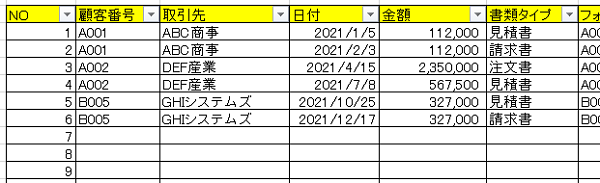

これをリストアップした索引簿が、「営業書類ファイルデータベース.xlsx」というエクセルファイルである。

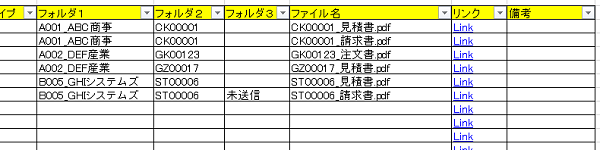

最初にNOがついているが、これは単なるリストの通し番号であまり意味はない。その他の項目は、顧客番号、取引先、日付、金額、書類タイプとしている。そして、フォルダという項目は、ファイルが入っているフォルダ名を表している。階層になっているので、フォルダ項目が複数ある。そして、ファイル名を入力する。

このような表をエクセルで作るのだが、ここで「フィルタ機能」を使っている。これを使うと、検索機能を一瞬で実装することができる。もちろん、範囲指定(100,000以上500,000以下とか)も複数キーワードでの検索も全て可能だ(「エクセル フィルタ機能」でネットで調べればすぐわかる)。

これだけでも、電帳法の検索要件は満たされる(と思われる)が、もうひとつ「リンク」という項目を用意した。これは、HYPERLINK関数を使っていて、Linkをクリックするだけで、目的の書類を画面に表示することができるようになっている。フォルダ名とファイル名の入力さえ間違わなければ、リンクは機能する(細かいことをいえば、ここは相対パスにしている。絶対パスだとフォルダの場所を変更したときに、リンクが外れてしまう)。

いちおう、このサンプルデータ一式を、こちらに置いておく。→ダウンロード

マクロもVBAも何も使っていない、標準のエクセル機能だが、電帳法の検索項目も検索方法も網羅されていて、瞬時にファイルを表示できるので、問題はないはずだ。

※注意であるが、この方法は税務署に確認をとったわけでもなく、要件を満たしているかどうかの法的保証はない。これを使ったことによる損害は、当方では一切責任をおわない。あくまで、エクセルのお役立ちツール程度でしかないことをおことわりしておく。お歴々の中には「連番じゃないだと!?斬り捨てい」というような、原理主義的な輩がいないともかぎらない。

なお、領収書や他の書類は、フォルダを分けて別に同様にリストを用意しておけばよいだろう。項目も違うだろうから適宜変更すればよい。

まちがっても、領収書と営業書類をひとつのフォルダにぶちこんで、連番で管理するというようなやり方はしたくない。もっとも、システム内がブラックボックスのデータベースであれば、それで問題ないが、Windowsのフォルダのように自分が後から目で見て確認できるようなシステムだと、ゴミ屋敷と化すだろう。

まとめ

国税庁の資料を全て読むとたくさんあって、法律文書は凡人には理解できない言い回しなどもあり難しいが、いちおう今うちでできる対策としては、次のようになる。

- 電子文書は、整理整頓してパソコンに保存する。

- エクセルの索引簿に毎度記入する。

- 「国税関係帳簿に係る電子計算機処理に関する事務手続を明らかにした書類」を作っておく。

- 「電子取引データの訂正及び削除の防止に関する事務処理規程」を作っておく。

- 紙で保存できるものは、紙で保存する。

- しばらくは、電子文書もこれまでどおり、紙で出力しておく(決算申告も自分でやっているため都合がいいので)。

整理整頓は今までも行っていたので手間ではない。索引簿に記入するのが一手間かかるが、売上も少なく数が知れているのでまあよしとする。規定文書はサンプルを書き換えて最初に用意しておくだけ。あとは今までどおりでできるだろう。

最後に

時代的にデジタル化というのは当然だし、そちらの方がよいというのは賛成だ。私も20年以上その業界に身を置いてきた。しかし、「デジタルでもいいよ」というのと「デジタルじゃなきゃ絶対ダメ」というのには大きな差がある。特に、デジタルシステムを使いこなせなかったり、そもそもシステム導入するお金がない、というかそもそもパソコンすらうまく使えないという小企業、零細企業はごまんとあるだろう。そういう実情に配慮するのが法律というものだろうが、今回の改正を読めば読むほど、厄介極まりないものに思えるのは自分だけだろうか。

デジタルやITは便利で役に立って、今までの労力を減らしてくれるものなのだ。それが、デジタル化のおかげで、今までになかった作業が増えてしまうというのは、本末転倒でしかない。そのあたりの実情を踏まえて、お上は庶民のために律を制定しなくてはならない。はたして、この法律はどうであろうか。

もちろん、税務署や国税庁のみなさまだって、鬼でもなければ蛇でもないので、性善説にたってみると、資料をちゃんと読みそれなりの対策をしているところに、いきなり罰を与えたりはしないだろう。いずれにしても、法治国家に住んでいる以上、法を守らないという選択肢はないのだが、実情どこまで達成されるのか、気にはなる。

でも、一番懸念しているのは、これまではメールでやり取りしていた書類を、「電子取引したくないから、郵送しろ。紙で送れ」と要求してくる取引先が増えるのではないかということだ。そうなると、デジタル化はおろか趣旨に逆行し、紙に逆戻りすることになり、本末転倒だ。

また、電帳法をネットで検索すると、クラウドサービス会社などの記事ばかりで、それを鵜呑みにして早まって無駄な固定費を払うことのないように注意しなければならない。もちろん、お金があり余っている会社は、このページのような怪しげなブログは閉じて、税理士先生なり、システム会社なりに依頼してきちんと担保してもらった方がいい。

いろいろ思うところはあるが、「まあ、施行されてみて、世の中どう変わるのか、ある意味楽しみではあるな」と思う今日このごろである。